SUBSECRETARIA DA RECEITA

COORDENAÇÃO DE CADASTRO E LANÇAMENTO TRIBUTÁRIOS

Edital nº 02, de 10 de fevereiro de 2016. (Pág. 2, DODF3, de 11.02.16)

AVISO GERAL DE LANÇAMENTO DO IPVA/2016.

O GERENTE DE TRIBUTOS DIRETOS, DA COORDENAÇÃO DE CADASTRO E LANÇAMENTO TRIBUTÁRIOS, DA SUBSECRETARIA DA RECEITA, DA SECRETARIA DE ESTADO DE FAZENDA DO DISTRITO FEDERAL, nos termos do Decreto nº 35.565, de 25 de junho de 2014; do art. 13 do Decreto nº 34.024, de 10 de dezembro de 2012; do § 2º do art. 49 do Decreto nº 33.269, de 18 de outubro de 2011; e considerando as Leis Complementares nº 4, de 30 de dezembro de 1994, e nº 435, de 27 de dezembro de 2001; as Leis nº 7.431, de 17 de dezembro de 1985, e nº 5.600, de 29 de dezembro de 2015, e a Portaria nº 223, de 18 de dezembro de 2015, TORNA PÚBLICO o seguinte AVISO GERAL DE LANÇAMENTO do Imposto sobre a Propriedade de Veículos Automotores – IPVA, relativo ao exercício de 2016.

1– Ficam os proprietários e os possuidores de veículo automotor terrestre usado registrado no Distrito Federal NOTIFICADOS do lançamento do Imposto sobre a Propriedade de Veículos Automotores – IPVA, relativo ao exercício de 2016.

1.1 – Os proprietários e os possuidores de veículos novos adquiridos durante o exercício de 2016 consideram-se NOTIFICADOS na data do efetivo registro do veículo no cadastro fiscal da SEF/DF.

2 – A base de cálculo para o lançamento do IPVA é o valor venal do veículo, constante da Pauta de Valores Venais – Lei nº 5.600, de 29 de dezembro de 2015.

2.1 – A base de cálculo para o lançamento do IPVA dos veículos novos adquiridos durante o exercício de 2016 é a prevista no § 2º do art. 2º da Lei nº 7.431, de 17 de dezembro de 1985.

3 – As alíquotas do IPVA para os veículos de fabricação nacional ou importado são:

I – 1% para veículos de carga com lotação acima de 2.000 kg, caminhões tratores, microônibus, ônibus e tratores de esteira, de rodas ou mistos;

II – 2,5 % para ciclomotores, motocicletas, motonetas, quadriciclos e triciclos;

III – 3,5 % para automóveis, caminhonetes, caminhonetas, utilitários e demais veículos não discriminados nos incisos anteriores.

3.1 – As alíquotas do IPVA dos veículos novos adquiridos em 2015 beneficiados pela isenção prevista no art. 1º da Lei nº 4.733, de 29 de dezembro de 2011, para o lançamento do IPVA de 2016 são:

I – 1,25% para veículos de carga com lotação acima de 2.000 kg, caminhões-tratores, microônibus, ônibus e tratores de esteira, de rodas ou mistos;

II – 2,5% para ciclomotores, motocicletas, motonetas, quadriciclos e triciclos;

III – 3,5% para automóveis, caminhonetes, caminhonetas, utilitários e demais veículos não discriminados nos incisos anteriores.

3.2 – Observado o disposto na Lei nº 5.593, de 28 de dezembro de 2015, para os veículos adquiridos a partir de 01/01/2016, beneficiados pela isenção prevista no art. 1º da Lei nº 4.733, de 29 de dezembro de 2011, nos três exercícios subsequentes ao da aquisição, serão aplicadas as seguintes alíquotas:

I – 1,25% para veículos de carga com lotação acima de 2.000 kg, caminhões-tratores, micro-ônibus, ônibus e tratores de esteira, de rodas ou mistos;

II – 3% para ciclomotores, motocicletas, motonetas, quadriciclos e triciclos;

III – 4% para automóveis, caminhonetes, caminhonetas, utilitários e demais veículos não discriminados nos incisos anteriores

4 – As parcelas serão iguais e sucessivas, não podendo cada uma ser inferior a R$ 25,00 (vinte e cinco reais), sendo incorporado à última o valor residual, se for o caso, conforme previsto na Portaria nº 223/2015.

4.1 – Caso o valor do IPVA seja inferior a R$ 50,00, será cobrado em cota única.

4.2 – O pagamento poderá ser parcelado em até 3 (três) parcelas mensais, observado o disposto no caput deste item.

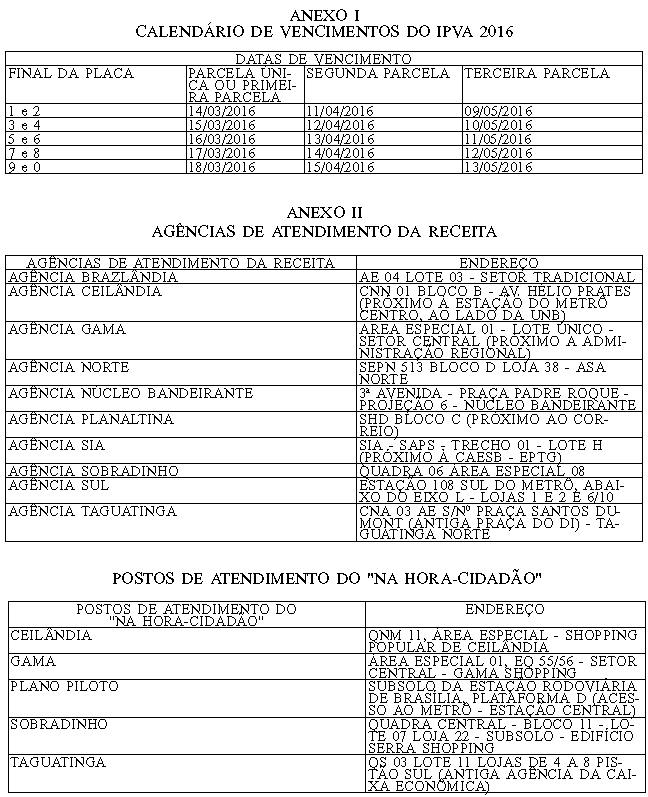

5 – As datas de vencimento do IPVA são as constantes do Anexo I deste Edital, conforme estabelecido pela Portaria nº 223/2015.

5.1 – O imposto com vencimento em dia não útil poderá ser pago no primeiro dia útil subsequente à data de vencimento.

5.2 – O IPVA não pago até a data de vencimento sofrerá os acréscimos previstos na Lei Complementar nº 435, de 27 de dezembro de 2001.

6 – O IPVA será recolhido na rede bancária autorizada por meio de Documento de Arrecadação – DAR emitido pela Secretaria de Estado de Fazenda – SEF, o qual poderá ser obtido no endereço eletrônico, www.fazenda.df.gov.br, ou nas Agências de Atendimento da Secretaria de Fazenda e Postos de Atendimento do “Na Hora-Cidadão”, relacionados no Anexo II deste Edital.

6.1 – A SEF enviará o DAR ao contribuinte, conforme endereço constante do cadastro fiscal.

6.2 – A falta do recebimento do DAR não desobriga o contribuinte do pagamento do imposto na data do vencimento.

7 – O contribuinte poderá impugnar o imposto lançado mediante recurso, nos termos do art. 53 do Decreto nº 33.269, de 18 de outubro de 2011, no prazo de até 30 (trinta) dias, contado da data da publicação deste Edital no Diário Oficial do Distrito Federal.

7.1 – O recurso deverá ser efetuado no site da Secretaria de Fazenda, diretamente no Atendimento Virtual, assunto “IPVA” e tipo de atendimento “Reclamação contra lançamento/solicitação de redução de alíquota” ou nas Agências de Atendimento da Receita, da Secretaria de Estado de Fazenda do Distrito Federal.

7.2 – Em se tratando de contestação da base de cálculo, o recurso obrigatoriamente deverá estar acompanhado de documento que comprove a inexatidão do valor utilizado para o lançamento.

7.3 – Para efeitos do disposto no item 7.2, não serão admitidos como documentos comprobatórios:

I – anúncios individuais de venda do próprio veículo, ou de similar, ainda que publicados em jornal de grande circulação;

II – avaliações individuais do próprio veículo, mesmo que realizadas por concessionária autorizada ou revendedor de veículos usados.

HEBER NIEMEYER BOTELHO