Nome: DELCON SERVICOS CONTABEIS LTDA – ME DELCON

Email: dercio@delconcontabilidade.com.br

Nome Empresarial: DELCON SERVICOS CONTABEIS LTDA – ME

Responsável: Dércio Mota

CNPJ/CPF: 08.868.166/0001-36

Telefones: (61) 3361-0127

Origem: Multilex

Senha Assinante: OTYLEBSE

Uma empresa como de atividade de indústria de alimentos, com as alíquotas de IPI com zero e ipi.

CNAE PRINCIPAL. 10.64.3-00

CNAE SECUNDARIOS: 49.30-2-02 10.99-6-99 46.32.0-01

OBJETIVO SOCIAL: INDUSTRIA DE FLOCOS DE MILHO POR EXPANSAO OU POR TORREFAÇAO, COMERCIO ATACADISTA DE FEIJAO, FARINHA DE MANDIOCA, MILHO E PRODUTOS VENDIDOS EM SUPERMERCADOS, TRANSPORTE RODOVIARIO DE CARGAS.

PERGUNTAS:

1) A partir de quando no DF esta obrigado a escrituração do livro de Registro de Controle da Produção e do Estoque – RCPE, modelo 3 ?

DERCIO MOTA

61 999703523

URGENTE

ICMS – REGISTRO DE CONTROLE DA PRODUÇÃO E DO ESTOQUE – OBRIGATORIEDADE

Da Escrituração Fiscal Digital

Do Livro Registro de Controle da Produção e do Estoque – LRCPE

Da Escrituração Fiscal do LRCPE

Síntese

Da Escrituração Fiscal Digital

Instituída pelo Ajuste Sinief 02/09 a Escrituração Fiscal Digital (EFD), foi criada para uso pelos contribuintes do ICMS e/ou do IPI.

Esta escrituração é composta da totalidade das informações, em meio digital, necessárias à apuração dos impostos referentes às operações e prestações praticadas pelo contribuinte, bem como outras de interesse das administrações tributárias das unidades federadas e da Secretaria da Receita Federal do Brasil (RFB).

O contribuinte obrigado deverá utilizar a EFD para efetuar a escrituração dos seguintes livros:

– Livro Registro de Entradas;

– Livro Registro de Saídas;

– Livro Registro de Inventário;

– Livro Registro de Apuração do IPI;

– Livro Registro de Apuração do ICMS;

– documento Controle de Crédito de ICMS do Ativo Permanente – CIAP.

– Livro Registro de Controle da Produção e do Estoque.

A EFD tornou-se obrigatória, a partir de 1º de janeiro de 2009, para todos os contribuintes do ICMS e/ou IPI, porém, mediante celebração de Protocolo ICMS, as administrações tributárias das unidades federadas e da RFB poderiam: (Cláusula terceira, Ajuste Sinief 02/09)

– dispensar a obrigatoriedade para alguns contribuintes, conjunto de contribuintes ou setores econômicos; ou

– indicar os contribuintes obrigados à EFD, tornando a Utilização facultativa aos demais.

Cabe, entretanto esclarecer que a obrigatoriedade de escrituração da EFD não se aplica aos contribuintes localizados no Distrito Federal, podendo o Distrito Federal, por ato próprio, autorizar a adesão voluntária de contribuintes. (Ajuste Sinief 23/16)

Do Livro Fiscal Eletrônico – LFE

Por não aderir às disposições do Ajuste Sinief 02/09, o Distrito Federal a instituiu o Livro Fiscal Eletrônico (LFE) para substituir os livros fiscais relacionados no RICMS (Decreto nº 18.955/97) e no RISSQN (Decreto nº 25.508/05)

Como o foco desta consulta gira em torno de contribuintes do ICMS, os livros substituídos relativos ao imposto são:

– Registro de Entradas, modelo 1 e 1-A;

– Registro de Saídas, modelo 2 e 2-A;

– Registro de Inventário, modelo 7;

– Registro de Apuração do ICMS, modelo 9;

Desta forma, somente os livros citados acima terão sua escrituração realizada no LFE pelos contribuintes do ICMS.

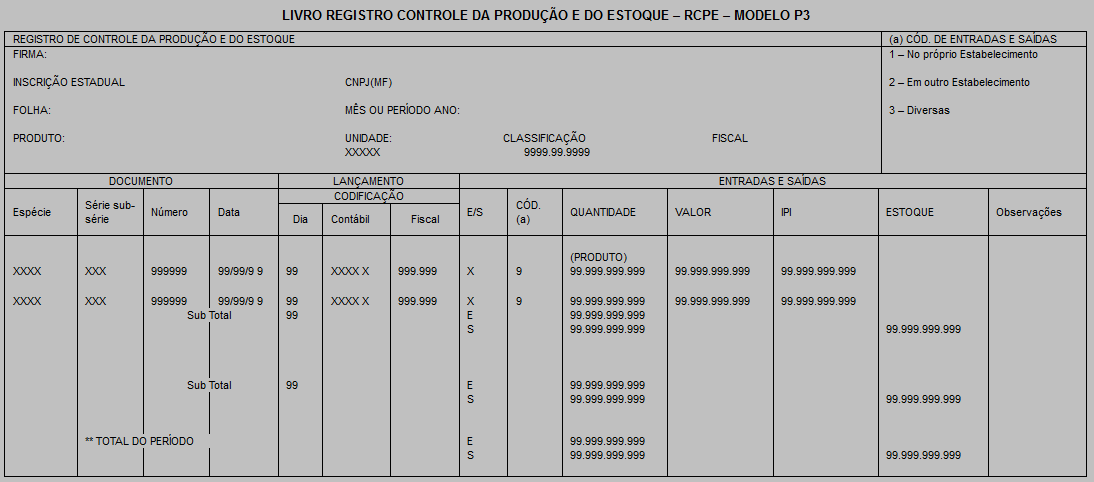

Do Livro Registro de Controle da Produção e do Estoque – LRCPE

O Regulamento do ICMS/DF, determina que o livro Registro de Controle da Produção e do Estoque, modelo 3, é destinado à escrituração dos documentos fiscais e dos documentos de uso interno do estabelecimento, correspondentes às entradas e saídas, produção, bem como às quantidades referentes aos estoques de mercadorias. (art. 176, Decreto nº 18.955/97)

Está obrigado à escrituração desse livro, o contribuinte do imposto, sendo realizada por meio de sistema eletrônico de processamento de dados, em equipamento que utilize ou tenha condição de utilizar arquivo magnético ou equivalente, ou, não possuindo sistema eletrônico de processamento de dados próprio, utilize serviços de terceiros com esta finalidade. (art. 1º, Portaria nº 785/03)

O usuário do sistema deverá fornecer, quando solicitado, documentação minuciosa, completa e atualizada do sistema, contendo descrição, gabarito de registro (“layout”) dos arquivos, listagens dos programas e as alterações ocorridas no exercício de apuração do período compreendido entre 1º de janeiro a 31 de dezembro.

Na utilização do sistema para escrituração do LRCPE, o estabelecimento está obrigado a manter pelo prazo decadencial, arquivo magnético com registro fiscal dos documentos recebidos ou emitidos por qualquer meio, referente a totalidade das operações de entradas e de saídas e das aquisições e prestações realizadas no exercício de apuração.

Da Escrituração Fiscal do LRCPE

A escrituração fiscal do LRCPE te por base o Anexo IV da Portaria nº 785/03 (conforme abaixo), sendo permitida a utilização de formulários em branco, desde que, o título previsto seja impresso por sistema eletrônico de processamento de dados, e numerados em ordem numérica consecutiva de 000.001 a 999.999, reiniciada a numeração quando atingido o limite.

Os formulários referentes ao LRCPE deverão ser enfeixados ou encadernados por exercício de apuração, em grupo de até quinhentas folhas, ressalvada a hipótese de regime especial, ficando facultado enfeixar ou encadernar:

– os formulários mensalmente e reiniciar a numeração, mensal ou anualmente;

– dois ou mais livros fiscais diferentes de um mesmo exercício num único volume de, no máximo quinhentas folhas, desde que sejam separados por contra-capas com identificação do tipo de livro fiscal e expressamente nominados na capa da encadernação.

O LRCPE escriturado dessa forma será encadernado e autenticado dentro de noventas dias, contados da data do ultimo lançamento. A autenticação ocorrerá por meio da Agência@net.

É facultada a escrituração das operações ou prestações de todo o período de apuração por meio de emissão única. Havendo desigualdade entre os períodos de apuração do IPI e do ICMS, tomar-se-á por base o menor.

Uma vez escriturado, o LRCPE deverá estar disponível no estabelecimento do contribuinte, decorridos dez dias úteis contados do encerramento do período de apuração.

Os lançamentos nos formulários constitutivos do LRCPE podem ser feitos de forma contínua, dispensada a utilização de formulário autônomo para cada espécie, marca, tipo ou modelo de mercadoria.

Esses lançamentos não excluem a possibilidade do Fisco exigir, em emissão específica de formulário autônomo, a apuração do estoque, bem como as entradas e as saídas de qualquer espécie, marca, tipo ou modelo de mercadoria.

Do descumprimento de obrigação acessória

O contribuinte tem como obrigação acessória, efetuar a escrituração fiscal, a qual conterá o resumo das operações ou das prestações do período, sendo observada a denominação, a periodicidade, o meio de apresentação e o prazo de entrega previsto no regulamento, além de manter os livros fiscais devidamente registrados ou autenticados pela repartição fazendária de seu domicílio. (art. 77 do Decreto nº 18.955/97)

O RICMS/DF determina a aplicação de multa para o ano de 2017 no valor de R$ 1.417,58 (Hum mil, quatrocentos e dezessete reais, e cinquenta e oito centavos) nas seguintes hipóteses:

– falta ou atraso na escrituração de livros e de documentos fiscais, quando a escrituração for obrigatória;

– falta ou atraso no preenchimento de demonstrativos de apuração do imposto;

– falta de autenticação dos livros fiscais escriturados por sistema eletrônico de processamento de dados no prazo regulamentar;

Pelo exposto, o Livro de Registro de Controle da Produção e do Estoque (RCPE), modelo 3, previsto no Decreto 18.955/97 (RICMS/DF) tem sua entrega obrigatória desde a data de publicação do decreto ocorrida em 24 de dezembro de 1997.

[ALSC: Revisado em 11/12/17]

_______________________

LUCAS BATISTA

Consultor Empresarial

CRC/DF 025788/O-7

Antonio Sagrilo

Consultor Empresarial

OAB/DF 14.380