A montagem de quadros e painéis elétricos não configura industrialização, segundo o entendimento da Administração Tributária de Goiás. O Posicionamento da Sefaz é na conceituação de que a industrialização é o processo que modifica a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto (Art.5º, Decreto nº 4.852 de 1997).

É importante salientar que se o fisco goiano encara a montagem dos quadros e painéis como a simples reunião de produtos, peças ou partes, que conservam suas características originais. O regime tributário a que estão sujeitos, não ocorrendo a produção ou fabricação de um produto novo, deve constar na nota fiscal de saída a discriminação de todos os produtos constituintes do quadro ou painel, com o tratamento tributário de cada um, de acordo com o regime tributário a que estão submetidos. Dessa forma, reflete-se a atividade econômica da empresa: Comércio varejista, por exemplo – não estando contemplada a atividade de indústria.

Portanto, os documentos fiscais emitidos quando da saída dos quadros e painéis elétricos não serão caracterizados pela venda de produtos industrializados, fazendo com que o contribuinte compre materiais elétricos para comercialização, aplicando-se a sistemática do regime de substituição tributária pelas operações posteriores, se for o caso.

Industrialização

Ao tratar do tema industrialização, a legislação tributária do Estado de Goiás, trata em consonânca com o Regulamento do IPI (Decreto nº 7.212/10), o que significa considerar todo o rigor da incidência do IPI, assim como as exceções ou exclusões de incidência previstas.

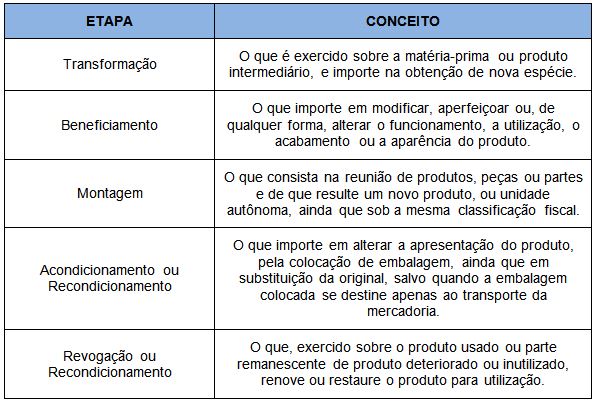

O Regulamento do ICMS goiano (Decreto nº 4.852/97) listou os processos (etapas) que podem ser considerados como atividades industriais, tais como:

Serão irrelevantes, para caracterizar a operação como industrialização, o processo utilizado para obtenção do produto, a localização e a condição da instalação ou o equipamento empregado.

Beneficiamento X Transformação Industrial

O STJ em julgamento inédito sobre a distinção conceitual para fins fiscais, seja na tributação pelo IPI e o ICMS, define que existe diferenciação na aplicação das duas tésnica de aperfeiçoamento do produto.

O conceito de “processo de beneficiamento” esteja previsto no art. 14, III, do Decreto 1/1991, o legislador é omisso quanto ao significado da expressão “transformação industrial”. Nesse contexto, ante o silêncio da legislação específica, torna-se importante esclarecer a influência, no caso em análise, do conceito de industrialização utilizado pela legislação do Imposto sobre Produtos Industrializados – IPI – (Recurso Especial nº 1.275.910–RS, 3ª Turma STJ, acórdão DJ-e 12/8/2015).

Já o conceito de industrialização para fins de incidência do IPI -art. 3º da Lei 4.502/1964, abrange tanto as operações de que resulte alteração da natureza do produto (industrialização em sentido estrito: a transformação industrial) quanto as operações que alteram o funcionamento, a utilização, o acabamento ou apresentação do produto (beneficiamento, montagem, acondicionamento ou recondicionamento).

Para o IPI, portanto, é indiferente se tratar de transformação industrial, beneficiamento, montagem, acondicionamento, ou recondicionamento, pois tudo está dentro do fato gerador do tributo.

Exemplificação

Assim, se a água mineral não for mais a natural, submete-se à tributação pelo IPI. Sendo que o simples acondicionamento em garrafas ou embalagem da água mineral em seu estado natural não constitui “transformação industrial”, mas sim compreendida dentro do conceito amplo de beneficiamento.